「アメックスの海外手数料っていくらかかるの?」「他のカードと比べて高い?」「どうすれば手数料で損しない?」

…そんな疑問をお持ちではありませんか?

アメックスは2025年8月1日から海外利用手数料の値上げを発表しており、海外での利用コストが大きく変わる可能性があります 。

エグチ

エグチご安心ください。

手数料の基本的な仕組みから、現在の料率と将来改定される新料率、具体的な計算方法、他の国際ブランドやカード発行会社との比較、そして海外利用で絶対に損しないための注意点や賢い節約術まで、徹底的に解説します。

この記事を読めば、あなたはアメックスの海外利用手数料について正確に理解し、安心して、そして賢く海外でカードを利用するための具体的な知識と対策を身につけることができるはずです。

\過去最大級キャンペーン実施中/

※家族3人ハワイ往復相当(諸条件あり)!

※アメリカン・エキスプレス®公式サイトに遷移します

エグチ

エグチ国山ハセンさん、りんたろー。さんも作るといっていました!

(※注: 本記事の情報は2025年4月23日現在のものです。クレジットカードの手数料率や規定は変更される可能性があります。ご利用の際は、必ずお手持ちのカードの最新情報をアメリカン・エキスプレスの公式サイトや会員規約等でご確認ください。)

アメックスの海外利用手数料とは?基本の仕組み

エグチまず、「海外利用手数料」とは何か、基本的な仕組みから理解しましょう。

海外利用手数料(アメックスでは「外貨取扱手数料」という名称が使われています )は、日本国外でのショッピングやサービス利用、または日本国内から海外のオンラインサイトなどで「外貨建て」で決済した場合に、日本円に換算する際にかかる手数料のことです。

なぜ手数料がかかるの?

これは主に、カード会社が外貨での利用代金を日本円に換算する際の事務コストや為替変動リスクをカバーするために設定されています 。カード利用時の為替レートは、国際ブランド(アメックスなど)が定めた「基準レート」に、この手数料が上乗せされたものが適用されます。

手数料がかかる主な場面

- 海外の実店舗でのショッピングや飲食

- 海外のホテルや交通機関の支払い

- 海外のオンラインショッピングサイト(Amazon.comなど)での決済

- 日本国内にいても、海外企業のサービス(アプリ課金、サブスクリプションなど)を外貨建てで支払う場合

エグチつまり、「円以外の通貨」で支払いが発生する場合に、この手数料が関係してくると考えましょう。

【重要】アメックス海外利用手数料の正確な料率と計算方法(値上げ情報あり)

では、具体的にアメックスの海外利用手数料はいくらなのでしょうか?

エグチここには重要な改定情報があります。

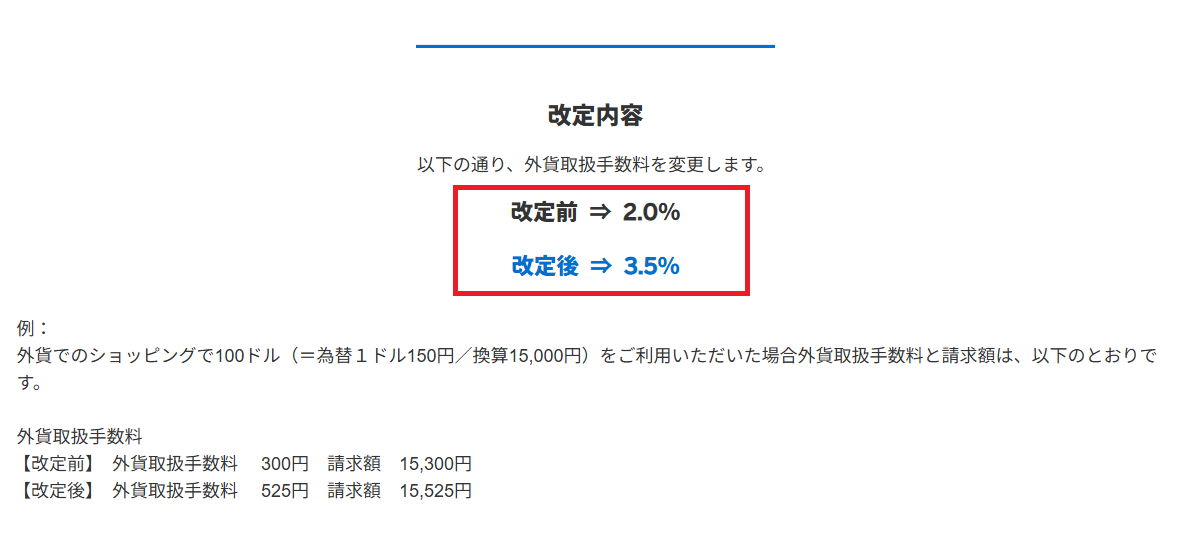

現在の料率(~2025年7月31日まで): 現在のところ、アメリカン・エキスプレスのプロパーカードおよび多くの提携カードにおける海外利用時の手数料率は、2.0%(税込2.2%)です 。

【重要】改定後の新料率(2025年8月1日から): アメリカン・エキスプレスは、2025年8月1日より、外貨取扱手数料を 3.5%(税込3.85%)に値上げすることを発表しています 。これは、個人カード・ビジネスカードの両方が対象となります 。

手数料の計算方法: 海外でアメックスカードを利用した場合、日本円での請求額は以下の流れで計算されます。

カードを利用したデータが、アメリカン・エキスプレスに到着した時点(利用日とは異なる場合がある)で、アメックスが採用する為替レート(基準レート)が適用されます。

ステップ1で決まった基準レートに、海外利用手数料率(現在は2.0%、2025年8月1日以降は3.5%)が上乗せされます。これが、最終的な「換算レート」となります。

海外での利用額(外貨)に、ステップ2で決まった「換算レート」を掛けて、日本円での請求金額が算出されます。

具体例でシミュレーション(1,000ドル利用、基準レート1ドル=150円の場合):

- 現在の手数料率(2.0%)の場合:

- 換算レート:150円 × ( 1 + 0.02 ) = 153円

- 日本円請求額:1,000ドル × 153円/ドル = 15,300円

- 手数料相当額:3,000円

- 改定後の手数料率(3.5%)の場合:

- 換算レート:150円 × ( 1 + 0.035 ) = 155.25円

- 日本円請求額:1,000ドル × 155.25円/ドル = 15,525円

- 手数料相当額:5,250円

値上げによる影響は?

上記の例では、1,000ドルの利用で手数料負担が2,250円増加します 。頻繁に海外でカードを利用する方にとっては、この値上げは大きな影響があると言えるでしょう 。

あなたのアメックスカードは対象?手数料がかかるカード種類

基本的に、ほぼ全てのアメリカン・エキスプレスカードで、海外利用(外貨建て決済)には海外利用手数料がかかり、2025年8月1日からの値上げ(3.5%へ)の対象となります 。

- プロパーカード

- アメリカン・エキスプレス・グリーン・カード

- アメリカン・エキスプレス・ゴールド・プリファード・カード

- プラチナ・カード®

- アメリカン・エキスプレス・センチュリオン・カード

- 主な提携カード

- ANAアメリカン・エキスプレス・カード(一般/ゴールド/プレミアム)

- マリオットボンヴォイ アメリカン・エキスプレス・カード(一般/プレミアム)

- ヒルトン・オナーズ アメリカン・エキスプレス・カード(一般/プレミアム)

- デルタ スカイマイル アメリカン・エキスプレス・カード(一般/ゴールド)

- その他、各種提携カード

カードによる手数料率の違いは?

現在のところ、2.0%の手数料率にカードによる違いはないのが一般的です。

値上げ後も、3.5%で統一されると考えられますが、念のためご自身のカード規約をご確認ください。

アメックスプラチナ特典への影響

アメックスプラチナには、海外利用でポイント還元率が3%になる「海外利用ボーナスポイントプログラム」があります 。

しかし、値上げ後の3.5%(税込3.85%)はこの3%還元を上回ってしまうため、アメックスプラチナの海外利用におけるメリットが相対的に低下すると言えます 。

他の国際ブランドと比較!アメックスの手数料は高い?安い?(改定後)

アメックスの海外利用手数料(現在2.0%、2025年8月1日以降3.5%予定)は、他の国際ブランドやカード発行会社と比較してどうなのでしょうか?

| 国際ブランド/発行会社例 | 一般的な海外利用手数料率(目安・税込) | 備考 (2025年4月時点のPDF情報に基づく ) |

|---|---|---|

| アメックス | 2.2% ⇒ 3.85% (2025/8/1~) | 大幅値上げ予定 |

| Visa (三井住友など) | 2.20% (1.60%∼ ) | 発行会社により異なる |

| Mastercard (楽天など) | 1.63%∼2.20% 程度 | 発行会社により異なる |

| JCB (プロパーなど) | 1.60% (1.60%∼2.00%程度) | 発行会社により異なる |

| イオンカード (各種) | 1.60% | 低い水準 |

| Amazon Mastercard | 1.63% | 低い水準 |

| エムアイカード アメックス | 0.275% ? (※要確認) | 極めて低い (PDF情報 ) |

| セゾンカード (各種) | 2.19%∼2.20% (PDFでは3.85%と記載あり ) | 要最新情報確認 |

(※注意:上記手数料率は発行会社やカード種類によって異なります。あくまで比較のための目安であり、最新の正確な情報は各カード会社の公式サイトでご確認ください。)

比較結果(改定後を見据えて)

現在のアメックスの手数料率2.0%(税込2.2%)は、他のカードと比較して標準的です。しかし、2025年8月1日以降に3.5%(税込3.85%)に値上げされると、他の多くのカード(特にイオンカード、Amazon Mastercard、JCBプロパーなど)と比較して、かなり高い水準となります 。

既に3%を超える手数料を設定しているカード会社も増えつつあるものの 、アメックスの値上げ後の料率はその中でも高位に位置することになります。

【要注意!】海外でのカード利用で損しないための重要ポイント

手数料以外にも、海外でクレジットカードを利用する際には注意すべき点があります。

- 現地通貨建て vs 日本円建て(DCC: Dynamic Currency Conversion):

- DCCとは?:海外の店舗やATMでカードを利用する際、「現地通貨での支払い」か「日本円での支払い」かを選択できる場合があります。この「日本円での支払い」を選ばせる仕組みがDCCです。

- なぜ注意が必要?:一見、その場で日本円の金額が確定して安心なように思えますが、DCCで適用される為替レートには、店舗側が独自に設定した、基準レートよりも大幅に悪いレート(数%~10%以上の上乗せ)が使われることがほとんどです。これに加えて、カード会社の海外利用手数料(アメックスなら改定後は3.5%)もかかるため、結果的に現地通貨建てで支払うよりも大幅に損をしてしまいます。

- 【重要】正しい対応: 海外の店舗で支払い時に「JPY(日本円) or Local Currency(現地通貨)?」と聞かれたら、必ず「Local Currency(現地通貨)」を選択してください。支払い端末に日本円額が表示された場合も、現地通貨での支払いを希望する意思を明確に伝えましょう。

- レシートでの確認: 支払い後のレシートに「JPY」と記載されていたり、明らかに悪いレート(例:1ドル=170円など)で換算されていたりしたら、DCCが適用された可能性があります。可能であればその場で訂正を求めましょう。

- 不明瞭な請求や二重請求への対処:

- カード利用後は、必ず利用明細をオンラインなどで確認する習慣をつけましょう。

- 身に覚えのない請求や、二重請求があった場合は、速やかにアメリカン・エキスプレスのカスタマーサービスに連絡し、調査を依頼してください。

アメックス海外利用手数料を節約する賢い方法(値上げ対策含む)

現在の手数料率2.0%(税込2.2%)でも気になるところですが、2025年8月1日以降に3.5%(税込3.85%)への値上げとなると、手数料を節約するための対策はより重要になります。

エグチ以下に具体的な方法をご紹介します。

【最有力】手数料の低いカードとの使い分け

これが最も現実的で効果的な方法です。

海外利用手数料が低い他のクレジットカードをサブカードとして持ち、海外での支払いはそちらを優先する戦略です。特にアメックスの値上げ後は、この方法の重要性が増します。

候補となる低手数料カード例

- イオンカード (Visa/Mastercard/JCB): 手数料率が**1.6%**と低い水準です。年会費無料のカードも多く、特にVisaブランドでは最安値レベルとなります 。

- Amazon Mastercard: Mastercardブランドで手数料率**1.63%**と低めです 。Amazonをよく利用する方にはメリットが大きいでしょう。

- エムアイカード アメックス: PDFファイルの情報によると、アメックスブランドながら手数料率が**0.275%**と極めて低い場合があるようです 。(※ただし、最新の料率や適用条件は必ず公式サイトでご確認ください)

- JCBカード Sなど: 手数料率は**1.6%**と低めです 。ハワイなど、JCB独自の特典(ラウンジ、トロリー、クーポンなど)が充実している地域で特に有効です 。

これらのカードを新規に発行する際は、ポイントサイトを経由すると数千円相当のポイントがもらえる場合がありお得です 。

【次善策】外貨両替・決済サービスの活用

クレジットカードとは異なりますが、手数料節約に非常に有効なデビットカードやプリペイドカードも人気があります。

- Wise (旧TransferWise):

- 種別: デビットカード (Visa/Mastercard)

- 手数料: 保有する外貨残高からの支払いなら無料。日本円残高からの両替・支払いでも格安の手数料(0.33%~)。

- レート: 実勢レートに近い有利な独自レート 。

- その他: 海外ATMでの出金も可能(月2回、30,000円まで無料など条件あり)。

- Revolut:

- 種別: デビットカード (Visa)

- 手数料: 為替市場が開いている平日なら両替手数料無料(時間外や週末は1%など)。

- レート: インターバンクレートに近い有利な独自レート 。

- その他: 海外ATMでの出金も可能(月25,000円まで無料など条件あり)。

- IDARE:

- 種別: プリペイドカード (Visa)

- 手数料: 外貨事務手数料は無料 。

- レート: VISAが定めるレート(Wise/Revolutより若干不利な場合あり)。

- その他: 海外ATM出金は不可 。平均残高に応じて年率2%のボーナスが付くのが特徴 。

海外キャッシングの利用検討

現地のATMで現金を引き出す「海外キャッシング」も選択肢の一つです。

- メリット: 利用日の実勢レートに近いレートで換算されるため、両替所より有利な場合があります。

- デメリット: アメックスでの利用可否や利用枠の確認が必要な上、別途ATM手数料とキャッシング利息(年利15%~18%程度が一般的)が発生します。

- 損得勘定: キャッシング利息は日割り計算のため、帰国後すぐに繰り上げ返済すれば利息を抑えられます。ATM手数料と利息を合計しても、ショッピング手数料(特に改定後の3.5%)よりトータルコストが安くなる可能性があります。

- 注意点: 繰り上げ返済の手間、ATMの場所探しや操作、借り入れであることのリスクなどを理解した上での利用が必要です。

ポイント還元での相殺(限定的な効果)

アメックスの高いポイント還元率(通常1%、特定の利用で3%アップする場合も)を考慮し、「発生する手数料負担をポイント還元で軽減する」という考え方です。

- しかし、手数料率が3.5%になると…: ポイント還元(1%~3%)だけでは、手数料負担を完全に相殺するのは難しくなります。特に海外利用3%還元のプラチナカードでも、手数料の方が高くなってしまいます 。

- あくまで負担感を和らげる程度: 手数料は確実に支払いが必要であり、ポイントは後日付与されるものです。値上げ後は、この考え方の有効性は限定的になると言えるでしょう。

総合的な使い分け戦略(具体例)

結局のところ、状況に応じたカードやサービスの使い分けが最も賢明な方法となります。参考にしたPDFの筆者の例のように 、以下のような戦略が考えられます。

- アメックスを利用する場面:

- ホテルポイントが高還元率で貯まる提携ホテルでの宿泊費支払い(マリオット、ヒルトンなど)。

- 航空券の購入(付帯保険の適用を考慮)。

- 高額なブランド品などの購入(ショッピング・プロテクションなどの保険を重視)。

- アメックス独自の優待や特典を利用したい場合。

- 低手数料カードやサービスを利用する場面:

- 現地での食事代、交通費、お土産代など、特典よりも手数料節約を優先したい場合。

- 高額な外貨建て決済で、手数料の差が大きくなる場合。

エグチご自身の旅行スタイルやカード利用状況に合わせて、最適な「使い分け」の方針を立てるのがいいですね!

まとめ

アメックスカードの海外利用手数料について、重要なポイントと今後の変更点をまとめます。

- アメックスの海外利用手数料率は現在2.0%(税込2.2%)ですが、2025年8月1日から3.5%(税込3.85%)に値上げされる予定です 。

- この値上げにより、アメックスの海外利用コストは他の多くのカードと比較してかなり高い水準になります。

- 手数料は「基準レート × ( 1 + 手数料率 )」で計算されます。

- 海外での支払いは必ず「現地通貨建て」を選択し、割高なDCC(日本円建て)を避けることが鉄則です。

- 手数料値上げへの対策として、海外利用手数料の低い他のカード(イオンカード、Amazon Mastercardなど)や、Wise、Revolutなどのサービスとの併用・使い分けが非常に重要になります。

\過去最大級キャンペーン実施中/

※家族3人ハワイ往復相当(諸条件あり)!

※アメリカン・エキスプレス®公式サイトに遷移します